フリーランスで活動している際

経費をクレジットカードで決済することもあるかと思います。

「開業したてでクレジットカード決済処理の仕分け方法がよくわからないよ」

という不安な方

安心してください

カンタンです。

ざっと3通りの仕訳方法があるのでその方法と

最終どうやって仕組み化するかまとめました。

ちなみに私は

フリーランス3年目で、個人で自宅から

クラウド会計ソフトを使って確定申告を実際にしていますので

参考になるかと思います。

目次

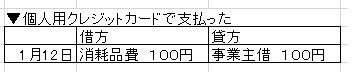

100円の文房具をクレジットカードで購入する

クレジットカード処理は個人用クレカ利用時と

事業用クレカ利用時の2パターン(正式版と略版)の計3パターンあります。

ここでは

100円の文房具をJCBカードで支払ったという具体的なケースを例にして

それぞれのパターンでの

実際の記入例までみてみましょう。

15日締めの翌月10日払いです

つまり

1月16日~2月15日までの買い物分が3月10日に口座から落ちます。

税務署の手引を読むと少額経費は未払い処理不要とありますので

100円程度だと本来未払い処理はしなくていいです。

今回はわかりやすくするため100円の例をだしています

【正式】個人のクレジットカードを使う場合

→個人のクレジットカードを使った場合は『事業主借』で処理します。

クレジットカードの引き落とし日など関係なく

購入した日付で記帳して一行で終了!です。

▼記入例)

カンタン!

『事業主借(じぎょうぬしかり)』というのは

事業主つまりあなた自身から借りて支払いした

という場合に使います。

事業主からかりたって事です。

個人財布から支払ったものは

【クレジットカード】であれ【口座引落】であれ【現金】であれ

基本的に『事業主借り』で処理可能です。

逆に

事業からの収入もすべて個人の財布に入れちゃってるものは

『事業主貸(じぎょうぬしかし)』となります。

事業主にかしたよって事です。

会計処理がとてもシンプルになりますが

すべての会計を

事業主貸し借りで処理というのが続くと

青色申告が否認されるかもしれないので

きっちり個人と事業の財布を分ける事を心がけたほうが良いらしいです

(税理士さん談)

つぎに

事業用クレジットカードを利用したケースの正式版と略式版を見てみましょう

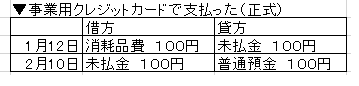

【正式】事業用クレジットカードを利用した場合

→購入日に未払金として記入、引落し日に未払金を普通預金で支払ったというように記入します。

▼記入例)

購入した日付けで一旦未払金として負債として計上して

その未払金を

クレジットカードの引き落とし日に

普通預金という資産で相殺するという処理です

複式簿記になれてないとちょっと混乱しますよね。

個人事業フリーランスの場合こういう処理は略式で記述することもできます。

【略式】事業用クレジットカードを利用した場合

▼記入例)

どうですか

未払金を挟まないだけでかなり直感的にわかりやすくなりました。

しかし

年度末などは注意が必要で

購入は今年中だがクレジットカードの引き落とし日は来年になる

という場合は

正式な記述方法できちっと未払金として負債を計上する必要があります。

たとえば

12月12日にJCBカードで購入したものは

支払いが翌月つまり翌年の1月10日になります。

となると今年の確定申告では未払金が負債として残ります。

なので

略式もいいのですが基本的には

正式な未払金を挟む記帳方法で慣れたほうが良いです。

とはいえ

複式簿記はどうしても難しく感じます。

とくに年をまたぐ場合は。

翌年分をつけ始めるときも前年の負債を考慮しないといけなくて混乱しますよね。

そういうときは

クラウド会計ソフトや確定申告ソフトを利用すると

お小遣い帳をつけるノリで記入して

複式簿記に関してはソフトが計算して記入してくれるのでだいぶ楽です。

特に年をまたいだ場合の負債と資産の金額のズレとかがほとんど起こらなくなります

私は今は

やよいの青色申告オンラインを使用しているので

このソフトだと、どういう感じになるか

具体的にみてみたいと思います。

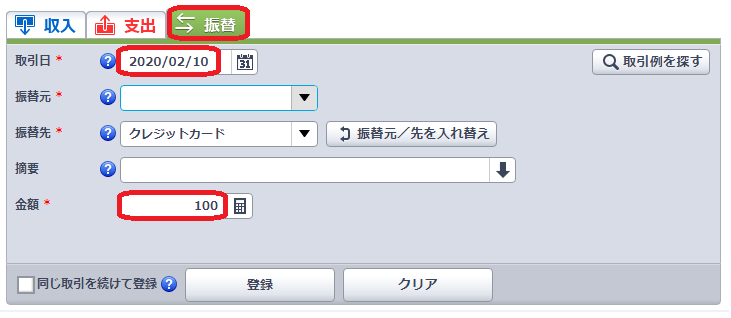

会計ソフトでクレジットカード処理をする具体例

こんな感じで

購入日を『取引日』に

クレジットカードの引き落とし日を『支払予定日』に指定しておきます。

支払予定日は空白でもいいですが書いておいたほうがベターです。

クレジットカードで処理したものは自動的に

未払金として処理されます。

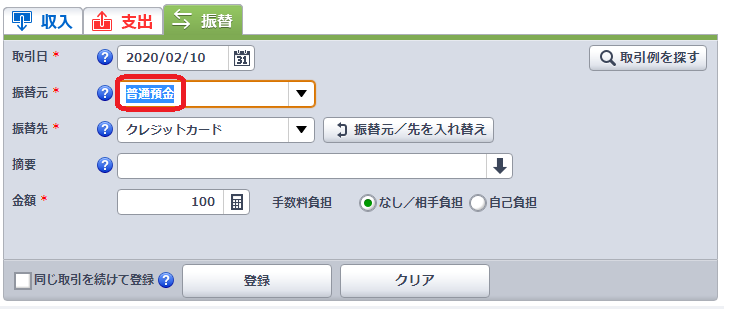

次に

このように

クレジットカードの購入で記載した行をチェックすると

『支払取引を入力』

という項目がでてくるのでココをクリック

すると

このように

引き落としの処理の登録画面がでてきます。

支払い予定日で記載した日付が自動的に取引日に指定され

金額も自動的に反映されます。

あとは

『振替元』を→『普通預金』と指定することで

終了です。

②事業用でもクレジットカード処理せず普通預金支払いで大丈夫

③年度挟む場合は従来どおり未払金として負債の計上が必要

④クラウド会計ソフトだと年をまたいだ計算も楽

まとめ+自動化の仕組みづくり

フリーランスでやってると

ついつい個人の財布とクレジットカード

銀行口座が入り乱れて

「もう全部事業主借と事業主貸で処理しちゃえ!」

ってなっちゃいますよね。

特にクレジットカードのような未払金の会計処理って

直感に反するのでとっつきにくいです。

ですが

一度理解できて

仕組みさえ作っておけば恐れることはありません。

どのように仕組みを作っておくか?といえば

まずは

①事業用口座を作る

②事業用口座から引き落としされる事業用クレジットカードを作る

事です。

今ある個人名義のクレジットカードや銀行口座を事業用としたらいいのです。

そして

③帳簿をシステマチックにつけて

④確定申告も毎年ワンタッチで電子データ送信できる

こんな感じで

仕組み化しちゃいましょう

帳簿のシステム化は

クレジットカードと口座をしっかり事業用で分離しておけば

会計ソフトをつかって一括で記帳する機能も使えます。

あえて有料ソフトを使わなくても

エクセルで自分で帳簿つけるなり

無料のアプリを使うなりとやり方はいろいろあります

個人事業のフリーランスであれば

手作業ですることも可能ではあります

が

クラウド確定申告ソフトを利用したほうが

正確で楽ちんであることは確かです。

会計ソフトどこの会社でもおよそ月700円弱で使えますし

これはもちろん経費で落ちます。

税理士さんを雇う事に比べると圧倒的コスパです。

もしクラウド会計ソフトを利用するか迷っている方は

やよいの青色申告オンラインを使ってみたレビューが参考になるかもしれません。

よければお読みください