つみたてNISAはゆうちょ銀行でも取り扱っています。

ですが結論からいうと

ゆうちょ銀行やメガバンクを使ってNISAを利用するのはあまりおすすめできないです。

月額3万円のコツコツ節約して頑張って、投資資金を作って投資を始める私達にとって

一度始めるとやすやすと引き返せないNISAの優遇措置を無駄にするのは辛いものがあります。

なので

おすすめできない理由を説明しつつ

最適解の一つはこうじゃないかな?ということを提案してみます。

これからNISAを始めるけど

どこで始めたらいいかわからないよ

という方になにか一つでも参考になれば幸いです.

では、まずは

つみたてNISAのメリットを見てます。

ちなみにNISA制度はどこの金融機関を利用しても同じメリットが享受できます。

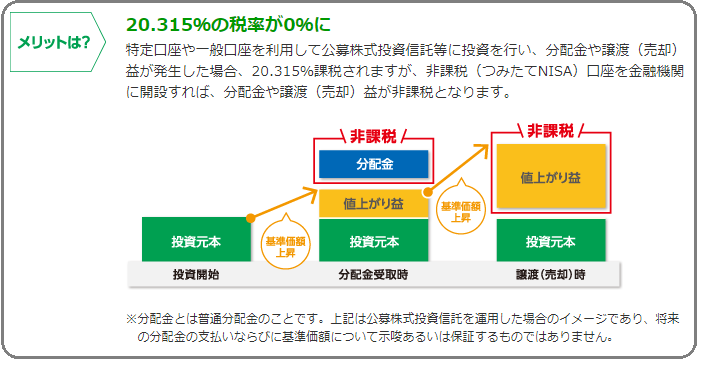

つみたてNISAのメリット

年間最大40万円を

最長20年間にわたって非課税運用可能です。

つまり最大800万円分の投資金額が非課税です。

▼非課税というのは?

本来

株などの売却益には税金がかかります

税額は

所得税15%+住民税5%+復興税0.315%

合計 20.315%の税金

これが、かからないということです。

噛み砕くと

100万円投資して

最終200万円になった場合

利益100万円の20.315%

つまり20万3,150円が申告分離課税で源泉徴収されるんです。

【参考】

ゆうちょ銀行のHPの図がわかりやすかったので参考に↓

またこの図以外も内容が大変簡潔わでかりやすいのでぜひチェックしてみてください。

ゆうちょ銀行HPより https://www.jp-bank.japanpost.jp/kojin/shisanunyou/toushin/nisa/kj_suy_ts_nisa_tsumitate.html

また

つみたてNISAは

数ある投資信託やETFから

自分にピッタリなものを選んで購入できます。

この2つが、つみたてNISAのメリットです。

ところが・・・

ゆうちょ銀行で

つみたてNISA口座を開設した場合

購入できる銘柄がすくなく

しかも年間信託手数料がやけに高いファンドしか取り扱いがありません(-_-;)

実際みてみましょう。

ゆうちょ銀行のつみたてNISAの取り扱い銘柄一覧

| ファンド | 信託手数料 |

| つみたて日本株式(TOPIX) | 0.198% |

| つみたて先進国株式 | 0.22% |

| つみたて新興国株式 | 0.374% |

| JP4資産均等バランス | 0.242% |

| 野村6資産均等バランス | 0.242% |

| つみたて8資産均等バランス | 0.242% |

| 野村資産設計ファンド | 0.462% |

| セゾン資産形成の達人ファンド | 1.35%±0.2% |

| セゾン・バンガード・グローバルバランスファンド | 0.61%±0.02% |

現在10ファンドのみ

そして

目につくのはその信託手数料の高さ。

一番候補になりそうなのは

三菱UFJ国際-つみたて日本株式は

手数料が0.198%

その次の

つみたて先進国株式

手数料が2.2%

ファンドの規模と人気度の指標になる

純資産額をみると

双方ともに

2017/8/16日設定で、

国内が純資産44億円

先進国株式が95億円(20/01/22時点)

一方でネット証券のつみたてNISAで

一番候補になりそうなファンドだと

米国インデックス投信の

SBI・バンガード・S&P500 今いい感じなんですが

これの信託手数料は0.0938%

2019/09/26にスタートしてますが

すでに純資産124億です。

取扱銘柄が少なく

信託手数料も純資産額も納得できるファンドが見つけることができないのは

おおきなデメリットです。

とはいえ

ゆうちょ銀行でNISA口座を開設するメリットがまったくないわけではありません。

ゆうちょでつみたてNISAを開設するメリット→担当さんと対面で話せる安心感

では、

ゆうちょで NISA口座を開設するメリットはなんでしょうか?

やはり、

担当の方と対面で話しながら選べる

相談できる事

でしょう。

さらにいえば

ゆうちょ銀行の普通口座と連携しているので

お金の出し入れがカンタンという事もあります

ですが

やはり、

ネットで検索できる環境がある

(この記事が読める)なら

信託手数料が安く

純資産額が多く安定した商品から

選べる

ネット証券を利用したほうがメリットは大きいかもしれません。

ネット証券だとお金の出し入れがややこしいイメージありますが

実は

つみたての際の

銀行引き落としも無料ですし

出金先として登録している口座への出金も無料です。

となると

ゆうちょ口座とNISA口座が連携している優位性もそれほどないです。

ネット証券と比較した

メリットとデメリットの関係は

他のメガバンク系のNISA口座に関しても同じことが言えます。

メガバンク系NISAも全滅?

メガバンクのつみたてNISA対象ファンドです。

・りそな銀行 NISA取り扱いファンド

https://www.resonabank.co.jp/kojin/nisa/tsumitate_nisa.html

・MUFJ つみたてNISA対象ファンド

https://www.bk.mufg.jp/isa/shohin/index.html#isa_fundlineup

・SMBC つみたてNISA対象ファンド

https://www.smbc.co.jp/kojin/toushin/nisa/tsumitate.html

ざっくり見てみました

やっぱり、取り扱いファンドが少ないです。

SMBCにいたっては3つのみ。

また信託手数料が0.275%~

とにかくインデックスファンドとして高いです。

購入手数料無料

換金手数料無料

といろいろな無料を全面にだしてますが

それはどこでやっても同じです。

加えて

解約手数料

信託財産留保額

こういったものも基本的につみたてNISAで選ぶファンドは無料です。

気にする手数料は

信託手数料のみと考えて問題ないです。

あと気になったのは

プロが運用するアクティブファンド!

とかは絶対やめておいたほうがいいです。

インデックスファンドのドルコスト投資は

私達が選べる最善の1手で有ることに間違いはないです。

つみたてNISAに組み込むファンドでチェックするべきは・・・

▼インデックスファンドの特徴

・国内?米国?欧州?新興国?全世界?

▼信託手数料

インデックス投資が有利な理由の一つは

手数料が安いからです。

インデックスファンドの手数料は

高くても0.16%

やすいと0.1%を切るものが普通に選べます。

そしてインデックスファンドの選択基準は

信託手数料の安さが9割なので

手数料が安いと自然と人気とファンドの規模を示す

純資産額が増えていきます。

▼純資産額

人気度とファンドの規模が反映されます。

この3つかと思います。

メガバンクやゆうちょ利用だとファンドの選択肢が限られてしまうので本当に納得いくものを選ぶのが難しいです。

これがおすすめできない理由です。

一方でネット証券利用の場合は上記の基準を参考にしつつ

納得のファンドを選ぶことがカンタンです。

とはいえ

ネットでポチポチ設定するのはめんどくさいし難しい

担当の方と直接対面して口座設定するほうが安心で良い

という意見ももっともです。

どの方法を利用するにしろ

このNISAという税制優遇措置を受けつつ投資をスタートすることは私達にとってメリットが大きいです。

また投資ビギナーに限らず投資する人間にとって

インデックスファンドを利用したドルコスト平均法の投資手法が最善の一つであることは間違いありません。

■関連

・【一つだけならココ】SBI

楽天と同じく手数料が安いです。

50万円までなら売買手数料無料の定額プランもあります(単元未満株除く)

また、海外ETFのドルコストは唯一ここだけです。

単元未満株の取り扱いもあります。

・楽天証券

使いやすいです。チャートも銘柄検索も。

米国株やETFの円決済可能(スプレッド25銭かかりますが)でとっつきやすい。

単元未満株が買えない。

・マネックス証券

単元未満株OK

米国株購入はトレードステーションでこれがちょっと初見分かりづらいです。

僕は昔から使っていますが

売買手数料が群を抜いて高いです。

が、株のスクリーニングなど無料で使えるツールが便利。

・【手数料のやすさは群を抜いている】DMM 株

ほぼ手数料横並びの中で

売買手数料が群を抜いてやすいです。

また、米国株円決済と手数料無料の2点で

米国ETFの購入口座として現在最有力です。

ただしドル決済は無し

単元未満株は買取請求のみ

・【単元未満ならココ】SBIネオモバイル証券

![]()

単元未満株を大量購入するなら候補になります。

月額50万円までならどれだけ売買しても200円のみしかかかりません。

ワン株(マネックス)やS株(SBI)などの単元未満株では定額プランはありませんので

どうしても最低手数料がネックになって手数料が割高になります。

ですので単元未満株を大量に手数料無料で買うならネオモバが最良です。

毎月取引してなくても200円かかり続けるのがネックですが

この200円はポイント還元されて次の株式購入に当てれるので実質は無料です。